L’heure de la rentrée se rapproche pour des banques centrales confrontées à un dérapage de l’inflation qui se révèle plus prononcé que prévu. Les regards se tourneront d’abord vers la BCE, dont le Conseil des Gouverneurs se réunit jeudi. En guise d’apéritif, plusieurs « faucons » ont fait des déclarations préfigurant un changement de trajectoire de la politique monétaire européenne.

La BCE conduit actuellement deux programmes d’achats d’actifs: l’APP et le PEPP. Réactivé en 2019, l’APP implique des achats chiffrés à 20 milliards d’euros par mois pour une durée indéterminée. Le PEPP implique en revanche des achats totalisant 1’850 milliards d’euros censés se poursuivre jusqu’en mars 2022. Variable, le rythme des achats a été augmenté en début d’année pour endiguer un resserrement des conditions financières (en lien avec le rebond marqué des taux d’intérêt à long terme) que la BCE jugeait malvenu. La BCE a maintenu ce cap en août après avoir reformulé son objectif d’inflation qui est désormais centré sur 2%, mais pourrait amorcer une forme de « tapering made in Europe » sans remettre en question la taille du PEPP.

Evolution de la TVA allemande

La banque centrale a rarement atteint son objectif précédent qui était pourtant moins ambitieux (en-dessous mais proche de 2%). Les circonstances inhérentes à la pandémie ont toutefois propulsé le renchérissement annuel à 3% en août selon la première estimation dévoilée mardi passé. Hors énergie et alimentation, l’inflation annuelle a bondi de 0,7 % en juillet à 1,8 % en août.

Ce dérapage est partiellement imputable au relèvement du taux de TVA en Allemagne après une baisse temporaire visant à stimuler la demande. Il s’explique aussi par les tensions qui affectent globalement le marché des biens industriels hors énergie (2,7 % en glissement annuel). La progression des prix des services demeure en revanche contenue (1,1 % en g.a.).

Bien que le dérapage de l’inflation passée apporte de l’eau au moulin des faucons, l’orientation de la politique monétaire devrait être définie en fonction des perspectives. Ce point a été souligné à l’occasion de la revue stratégique entérinée début juillet. Les projections d’inflation qui seront dévoilées jeudi revêtent donc une importance particulière.

Le dérapage prédit en juin est amplement dépassé, car la BCE anticipait un pic d’inflation à 2,6% au quatrième trimestre. La banque centrale devrait toutefois réaffirmer le pronostic de reflux pour 2022 et 2023 (respectivement 1,4% et 1,5% prévus en juin), ce qui justifierait le maintien d’un cap stimulant qui impliquerait des taux d’intérêts inchangés à des niveaux indigestes pour les épargnants.

Moins optimistes sur l’emploi

Deux semaines après la BCE, la Réserve fédérale fera aussi sa rentrée. Les signaux émis en août préfigurent une réduction des achats d’actifs avant la fin de l’année, si l’économie américaine poursuit ses «progrès». Anticipant un reflux graduel de l’inflation, la Fed accorde actuellement la priorité à l’objectif d’emploi maximal. A cet égard, le rapport de l’emploi publié vendredi met en lumière des progrès moins rapides qu’escomptés. Les 235.000 postes créés en août se sont révélés loin des attentes qui avoisinaient 750.000! La révision à la hausse de l’embauche en juillet (1,053 millions emplois créés) et la baisse du taux de chômage de 5,4% à 5,2% montrent toutefois que le rétablissement du marché du travail se poursuit.

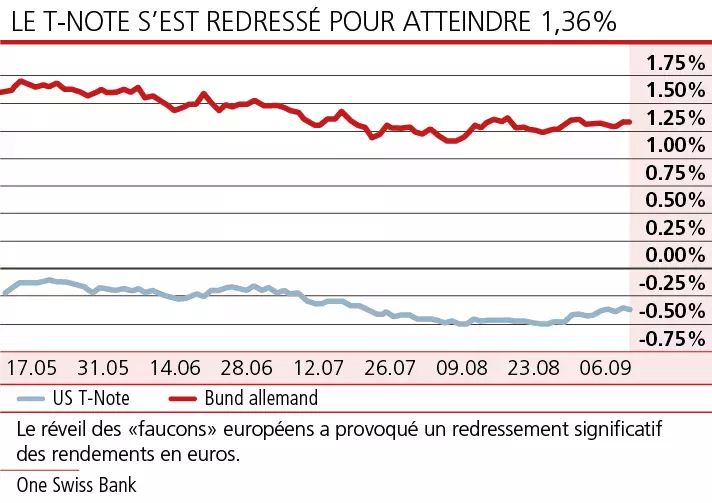

Le scénario esquissé par Jerome Powell lors du symposium de Jackson Hole n’est donc pas invalidé, mais le FOMC devrait attendre un peu avant d’entreprendre la phase de «tapering». Lucide, le marché obligataire n’a pas salué la relative faiblesse du dernier rapport de l’emploi. Le rendement du T-Note US s’est redressé pour atteindre 1,36%. Soumis à des tensions comparables, le rendement du Bund allemand à dix ans est remonté à 0,33% après avoir avoisiné -0,5% début août.