Le menu de la semaine qui débute s’annonce copieux, mais digeste. La Réserve fédérale (Fed), la Banque centrale européenne (BCE), la Banque d’Angleterre et la Banque nationale suisse (BNS) devraient toutes annoncer le maintien de leurs taux d’intérêt directeurs à leurs niveaux actuels. Si le statu quo est presque certain, les messages qui seront transmis par Jerome Powell et ses collègues sont néanmoins susceptibles d’entraver la chute des rendements.

Un large «consensus» estime que le cycle de relèvements des taux d’intérêt est terminé aux Etats-Unis et en Europe. Ce pronostic est étayé par la décrue de l’inflation observée en 2023 et les déclarations des nombreux banquiers centraux qui estiment que les conditions monétaires sont suffisamment restrictives pour rétablir la stabilité des prix. L’espoir d’un revirement rapide qui a émergé depuis quelques semaines est non seulement spéculatif, mais aussi malvenu pour la Fed et la BCE qui pourraient chercher à «rectifier» les anticipations des investisseurs en mettant toujours l’accent sur les risques d’inflation et en dévoilant des prévisions qui infirment les espoirs de réduction des taux.

Le rapport de l’emploi publié vendredi passé aux Etats-Unis met en lumière un marché du travail robuste, apte à soutenir la consommation privée. Le rebond des créations d’emplois (199.000 en novembre après 150.000 en octobre) résulte essentiellement de la reprise du travail après les grèves dans le secteur automobile et d’une embauche soutenue du secteur public. Le repli du taux de chômage de 3,9% en octobre à 3,7% en novembre et l’augmentation du salaire horaire moyen (0,4% mensuel, 4,0% en glissement annuel) invitent les banquiers centraux à se montrer patients même si le déclin des postes à pourvoir (8,7 millions en octobre, après 9,3 en septembre) traduit une dégradation latente de la conjoncture.

Le redressement de l’indice ISM consacré aux services (52,7 en novembre après 51,8) et l’amélioration marquée de la confiance des consommateurs (69,4 en décembre après 61,3 en novembre selon l’enquête de l’Université de Michigan) invalident l’espoir d’une baisse rapide des taux d’intérêt, mais restent compatibles avec le scénario d’atterrissage en douceur qui fonde l’optimisme de Wall Street. En fin de compte, la semaine se solde par une légère augmentation des rendements en dollars dans un contexte largement favorable aux actions qui ont dépassé les sommets atteints en juillet. La baisse persistante des primes de risques associées aux emprunts d’entreprises corrobore le régime «risk on».

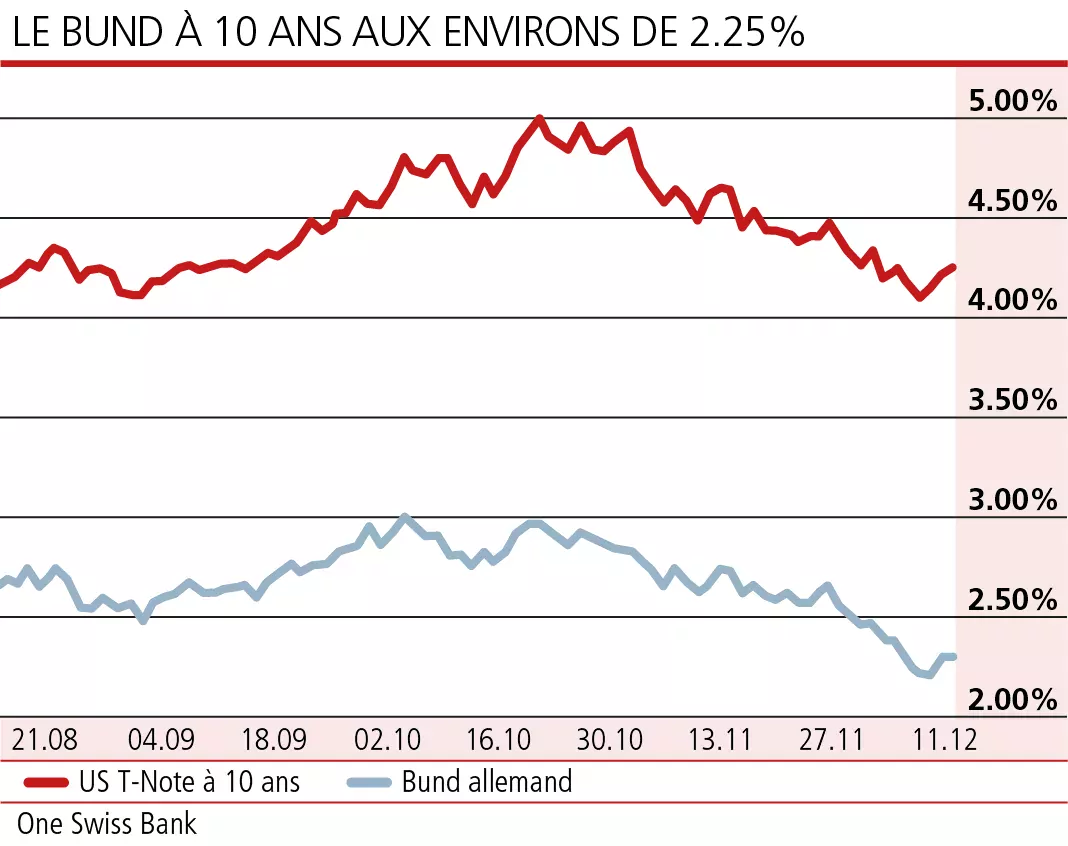

En Europe, la structure des taux d’intérêt en euro a continué à fléchir, conduisant le rendement du Bund à 10 ans aux environs de 2,25%. Les déclarations de plusieurs membres du Conseil des gouverneurs de la BCE laissent entrevoir des perspectives de réduction des taux d’intérêt en 2024. Membre du directoire de la BCE, l’orthodoxe Isabel Schnabel a salué la baisse récente de l’inflation et estime qu’un nouveau relèvement est improbable. Le statu quo semble certain, mais la présidente Christine Lagarde et ses collègues pourraient tenter de refroidir l’espoir, de plus en plus consensuel, d’une baisse rapide des taux d’intérêt.

Au Royaume-Uni, la Banque d’Angleterre s’apprête à maintenir son taux d’intérêt directeur à 5,25%, comme lors des deux précédentes réunions. Le reflux rapide de l’inflation observé cet automne ouvre des perspectives d’assouplissement courant 2024 qui sont déjà amplement reflétées par l’inversion prononcée de la courbe des rendements. En Suisse, la BNS devrait aussi préserver le statu quo et se garder de signaler un assouplissement rapide qui conduirait à une dépréciation malvenue du franc.