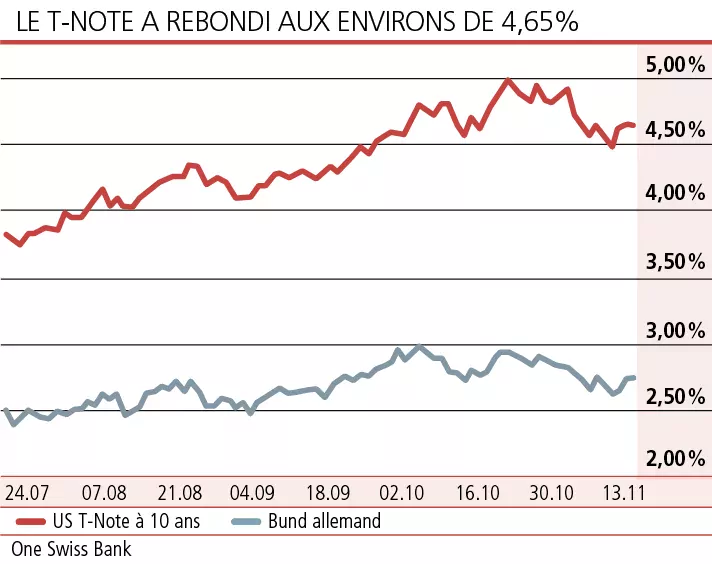

Quelque peu insipide, la semaine écoulée s’est soldée par un léger redressement des rendements en dollars sur les échéances courtes et intermédiaires. Erratique, le rendement du T-Note à 10 ans est tombé en dessous de 4,5% avant de rebondir aux environs de 4,65%. Ces turbulences reflètent un marché nerveux, à l’écoute du moindre signal émanant de la Réserve fédérale américaine (Fed).

Auteur d’un discours sur le thème de l’inflation, le président de la Fed Jerome Powell a refroidi les espoirs d’un changement de cap de la politique monétaire, sans toutefois signaler un relèvement accru des taux d’intérêt. Le banquier central s’est bien gardé d’affirmer que le combat pour conduire l’inflation vers la cible de 2% était terminé. Les décisions du FOMC reposeront, réunion après réunion, sur la base de la totalité des données susceptibles d’influencer les perspectives de croissance et d’inflation. En bref, le seul message explicite qui ressort du discours est que la Réserve fédérale n’est pas pressée de réduire les taux d’intérêt et pourrait les relever davantage au gré de certaines circonstances.

La question fiscale s’est invitée par le biais de l’enchère d’un nouvel emprunt du Trésor US à 30 ans qui s’est heurtée à une faible demande, puis par l’annonce de l’agence Moody’s d’une révision à la baisse des perspectives du rating AAA accordé aux Etats-Unis. A la différence de Fitch et de Standard & Poor’s, Moody’s accorde toujours sa meilleure note à la dette du Trésor US. Frileuse, Moody’s s’est contentée d’émettre un avertissement sans grande portée pour les investisseurs qui n’avaient certainement pas besoin de cette annonce pour prendre conscience de la dégradation des finances publiques américaines.

Parmi les rares indicateurs publiés la semaine passée, l’indice de confiance des consommateurs de l’Université de Michigan a poursuivi son repli pour s’établir à 60,4 en novembre. Cette quatrième baisse consécutive après un sommet atteint en juillet annonce un ralentissement marqué de la consommation privée au quatrième trimestre. Ce malaise est alimenté par une inflation qui devrait persister selon les ménages et par une augmentation douloureuse des taux d’intérêt qui renchérit le coût du crédit à la consommation, des leasings et des nouveaux prêts hypothécaires.

En Europe, la courbe des rendements en euros n’a pas changé de visage. Le rendement du Bund allemand à dix ans s’établit toujours aux environs de 2,70% alors que les taux d’intérêt monétaires culminent à proximité de 4%. Les primes de risques infligées à l’Italie ont légèrement fléchi, en phase avec la contraction des «spreads» associés aux obligations d’entreprise et le climat «risk on» qui s’exprime sur le marché des actions.

La maigre actualité économique de la zone euro confirme la faiblesse de la conjoncture. Les ventes au détail mesurées en volume ont fléchi pour le troisième mois consécutif en septembre. Le déclin du PMI consacré à la construction (42,7 en octobre, au plus bas depuis décembre 2022) montre que le resserrement de la politique monétaire déploie des effets délétères sur ce secteur.

Hors zone euro, la structure des taux d’intérêt en livres sterling a légèrement fléchi. La stagnation du PIB britannique devrait conforter la Banque d’Angleterre dans sa volonté de ne pas relever davantage son taux directeur. Les rendements en franc suisse sont stables, voire en léger repli sur les échéances longues. Bien que limitée, l’augmentation du nombre de chômeurs tend à confirmer la méforme de l’économie helvétique.