Bien que Donald Trump n’ait pas encore reconnu sa défaite, le «président-élu» Joe Biden construit sa nouvelle équipe gouvernementale et les parlementaires semblent avoir renoué un dialogue plus constructif afin de mettre sur pied un programme de relance budgétaire au cours du premier trimestre 2021. Un compromis apte à rallier une majorité de suffrages au Sénat et à la Chambre des Représentants a été évoqué la semaine passée. Moins ambitieux que le plan de relance de 2400 milliards de dollars souhaité par la majorité démocrate à la Chambre, le compromis dévoilé la semaine passée se chiffre à 908 milliards, soit davantage que le projet pingre des Républicains qui était limité à 500 milliards. Le compromis devrait notamment intégrer une extension des indemnités de chômage.

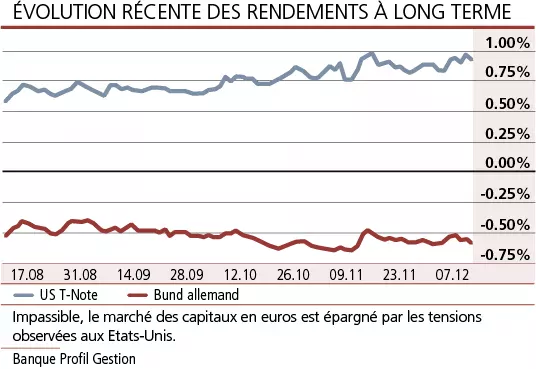

La reprise d’un dialogue bipartisan et la perspective d’un relâchement de la discipline budgétaire se sont amplement répercutées sur le marché obligataire et sur le marché des changes. Des tensions significatives ont conduit le rendement du «T-Note US» aux environs de 0,95%, tandis que le dollar US cédait plus de 1% face à un panier de devises internationales. La faiblesse du dollar et la perspective d’un nouveau plan de stimulation budgétaire ont alimenté le «rally» des actions américaines qui ont établi de nouveaux records la semaine passée avec un Dow Jones qui a confirmé son passage au-delà de 30.000 points et un indice Nasdaq qui se rapproche de 12.500.

Dans un contexte favorable aux actifs risqués, les obligations d’entreprises ont nettement surclassé les emprunts gouvernementaux à la faveur d’un reflux marqué des primes de risque. Le «G-spread» moyen est tombé aux environs de 1% dans l’univers «Investment Grade» et près de 4,2% dans l’univers «High Yield» qui englobe les entreprises dont le rating ne dépasse pas BB+/Ba1.

Sans être rédhibitoires, ces niveaux ne justifient plus une accumulation agressive d’emprunts risqués. Le potentiel de décrue des «spreads» est désormais largement épuisé et la détention de titres risqués se justifie principalement dans une logique de «portage» visant à capter le surplus de rendement sur la durée.

Un léger tassement de la croissance

L’actualité conjoncturelle est mitigée. Les dernières enquêtes de l’ISM mettent en lumière un léger tassement de la croissance en novembre, tant pour le secteur manufacturier (57,5 en novembre après 59,3 en octobre) que pour les autres secteurs (55,9 après 56,6), mais elles sont loin de traduire une rechute. De même, le rapport de l’emploi publié vendredi passé met en évidence un ralentissement de l’embauche en novembre (245.000 après 610.000, en termes nets) et un modeste recul du taux de chômage de 6,9 % à 6,7 %. L’économie américaine est moins dynamique, mais elle résiste assez bien à cette «troisième vague» de Covid-19 qui se développe depuis mi-septembre et qui a conduit le nombre de cas diagnostiqués quotidiennement aux environs de 200.000 et le nombre de personnes en cours d’hospitalisation à plus de 100.000 – un record depuis l’apparition de la nouvelle maladie.

Le regard des investisseurs est tourné vers la BCE

En Europe, le marché des capitaux en euros a échappé à l’influence des USA. Les rendements à long terme demeurent sous pression: celui du «Bund» allemand à dix confine toujours à -0,6%. La prime de risque infligée à l’Italie est stationnaire. Le regard des investisseurs est tourné vers la BCE qui devrait annoncer, ce jeudi, une nouvelle extension du programme d’achats d’actifs mis en œuvre pour répondre à la pandémie de Covid-19 (le PEPP) et de nouvelles opérations de refinancement à très long terme.

Le principal argument justifiant une politique monétaire accommodante réside dans la situation sanitaire toujours précaire, même si certains pays ont réussi à contenir la «deuxième vague» de Covid-19 qui s’est développée en automne. Les PMIs finaux confirment la méforme du secteur des services (41,7 en novembre après 46,9 en octobre) et la résistance du secteur manufacturier (53,9 après 54,8). Ils mettent aussi en évidence la robustesse de l’Allemagne, qui n’a pas eu à prendre des mesures aussi contraignantes que la France, l’Espagne ou l’Italie, mais où la maladie continue à se propager à un rythme problématique. Le comportement de l’inflation (-0,3% en glissement annuel, 0,2% hors énergie et alimentation) devrait aussi inciter Christine Lagarde et ses collègues gouverneurs à maintenir un cap stimulant.

L’économie britannique est aussi entravée par le rebond de l’épidémie qui affecte le secteur des services (PMI à 47,6 après 51,4), alors que la construction et l’industrie manufacturière résistent bien. Le rendement du «Gilt» à dix ans est stable, aux environs de 0,3%, soit tout près d’un taux d’intérêt de base fixé à 0,25%.

En Suisse, le PIB affiche un fort rebond au troisième trimestre (7,2% par rapport au T2), mais le reprise reste incomplète: le PIB affichait encore un recul de 1,6% par rapport au T3 2019. Les indicateurs récents annoncent un ralentissement au quatrième trimestre, mais pas de grande rupture. Les taux d’intérêt en francs suisses restent sous pression, à proximité des rendements en euros.