Wall Street et le marché obligataire ne font pas la même lecture des derniers chiffres d’inflation publiés aux Etats-Unis.

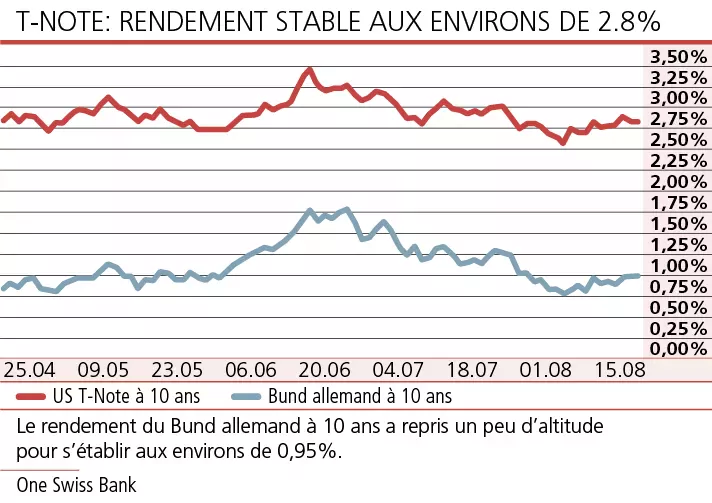

Prudents, en phase avec les banquiers centraux, les investisseurs en obligations ne partagent pas l’enthousiasme des investisseurs qui ont conduit le Nasdaq en territoire de «bull market» avec un rebond qui dépasse 20% depuis le 16 juin. Le rendement du T-Note à 10 ans est resté stable aux environs de 2,8% alors que le rendement du T-Note à 2 ans est quasiment inchangé à hauteur de 3,2%.

Une hirondelle ne fait pas le printemps

Les derniers chiffres d’inflation mettent en lumière une décrue bienvenue du renchérissement. La stabilité de l’indice des prix à la consommation en juillet a conduit à un ralentissement de l’inflation annuelle de 9,1% en juin à 8,5% en juillet. Hors énergie et alimentation, la progression des prix à la consommation s’établit à 0,2% sur un mois et 5,9% en glissement annuel.

L’évolution des prix à la production, amplement tributaire des prix de l’énergie, est aussi réjouissante (-0,5% mensuel, 9,8% en glissement annuel). Une hirondelle ne fait toutefois pas le printemps. Il est prématuré de célébrer la fin de ce douloureux épisode inflationniste comme l’ont relevé plusieurs membres du FOMC. Le combat pour rétablir la stabilité des prix est loin d’être terminé, mais le reflux de l’inflation pourrait inciter la banque centrale à se contenter d’un relèvement du taux d’intérêt des Fed funds de 0,5% en septembre, après deux relèvements consécutifs de 0,75%.

Un scénario incertain

Le reflux de l’inflation et la fermeté du marché du travail mise en lumière par le dernier rapport de l’emploi alimentent l’espoir d’un «atterrissage en douceur» de l’économie américaine ou, au pire des cas, d’une récession bénigne conduisant à un revirement bienveillant de la Réserve fédérale dès 2023. Ce scénario, qui sous-tend le rétablissement des actions depuis deux mois, demeure toutefois incertain. Une inflation persistante ou une récession sévère pourraient remettre en question l’optimisme qui s’exprime à Wall Street et sur le marché du crédit où les «spreads» ont poursuivi un repli entamé début juillet.

La courbe des rendements en euros devrait s’inverser

En Europe, la structure des taux d’intérêt en euros s’est légèrement redressée en dépit des risques qui continuent à planer sur la conjoncture. Le rendement du Bund allemand à 10 ans a repris un peu d’altitude pour s’établir aux environs de 0,95%. A l’instar de la Fed, la BCE devrait relever ses taux d’intérêt directeurs en septembre, mais l’assombrissement des perspectives n’augurent pas d’un cycle de grande ampleur en dépit de la flambée de l’inflation dans la zone euro. Même si la BCE devait se montrer agressive, la courbe des rendements en euros devrait continuer à s’aplatir pour finalement s’inverser, comme sur le marché des capitaux en dollars.

Rendements suisses à moyen et long terme en recul

Hors zone euro, la courbe des rendements en livres sterling est presque horizontale et pourrait s’inverser prochainement si la Banque d’Angleterre maintient un cap restrictif pour ramener l’inflation vers la cible de 2%. Le marché des capitaux en franc suisse se distingue par une décrue des rendements à moyen et long terme qui semble justifiée par le renforcement de la devise helvétique qui devrait inciter la BNS à faire preuve d’une certaine retenue même si un relèvement accru des taux d’intérêt monétaires au-dessus de 0% semble probable.