François Christen

One Swiss Bank à Genève

24 novembre 2020, 21h51

Partager

Malgré de multiples annonces préfigurant l’arrivée d’un vaccin contre la Covid-19, les marchés financiers étaient d’humeur «risk off» la semaine passée. Le changement de régime n’est pas flagrant, mais les actifs risqués ont perdu quelques plumes alors que les valeurs-refuge ont repris un peu d’altitude. Sur les marchés obligataires, cette évolution se traduit par un déclin des taux d’intérêt à moyen et long terme.

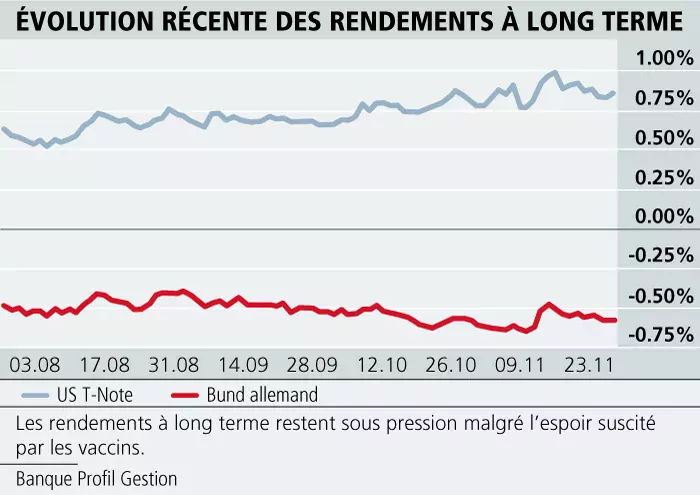

Aux USA, le rendement à l’échéance du «T-Note» à dix ans a cédé quelques points de base pour s’établir à 0,85%. Ce reflux résulte principalement de la dégradation sanitaire qui a conduit certaines régions, dont New York, à mettre en œuvre des contraintes qui pèseront sur la croissance. Comme en Europe, l’élan de la reprise aux USA semble temporairement brisé, laissant entrevoir un recul du PIB au premier trimestre 2021. Cette contraction devrait se révéler moins sévère qu’au printemps 2020 et pourrait déboucher sur un rebond dès la fin de l’hiver si les vaccins qui se profilent à l’horizon se révèlent aussi efficaces que suggérés par les résultats dévoilés par Pfizer/BioNTech, Moderna et consorts (Oxford/Astra Zeneca ce lundi).

L’actualité conjoncturelle récente est toutefois assez souriante. Les ventes au détail ont poursuivi leur redressement en octobre (0,3 % mensuel, 5,7% en glissement annuel). La production industrielle a aussi progressé (1,1% mensuel, -5,3% en glissement annuel), mais le secteur secondaire est encore assez loin de tourner à plein régime. Les premiers indicateurs régionaux apportant un éclairage sur l’activité industrielle en novembre font état d’une expansion persistante, mais moins dynamique.

L’immobilier US décolle

Le secteur immobilier américain est en revanche florissant: l’indice NAHB a atteint en novembre le niveau stratosphérique de 90, jamais observé depuis que cette statistique existe! Les ventes de maisons existantes affichent en octobre une progression de 27% en glissement annuel! L’effondrement des taux d’intérêt et la crise sanitaire (avec l’injonction «stay home») semblent avoir dopé l’investissement immobilier ainsi que les dépenses associées à l’achat d’une maison (meubles, équipements, rénovation). Les mises en chantier affichent une progression soutenue en octobre (5% mensuel, 14% en glissement annuel), tandis que les permis de construire se maintiennent à un niveau élevé.

Les indicateurs conjoncturels robustes, le dynamisme retrouvé de la Chine et l’espoir de disposer prochainement de vaccins efficaces sont autant de facteurs aptes à soutenir les actifs risqués malgré l’ampleur de la «troisième vague» de Covid-19 qui se développe actuellement aux USA. Les hésitations de Wall Street ne devraient donc pas préluder à une correction très sévère, même si la valorisation actuelle des actions justifie un rééquilibrage vers des actifs moins risqués, sans déserter complétement les secteurs qui pourraient bénéficier d’une résolution de la crise sanitaire à moyen terme.

Les contraintes portent leurs fruits

En Europe, les indicateurs épidémiologiques évoluent généralement dans un sens réjouissant. Les contraintes mises en œuvre à la fin du mois d’octobre portent leurs fruits, ce qui permet d’entrevoir un assouplissement des mesures qui entravent l’activité avant la fin de l’année. Malgré cette petite lueur d’espoir, les taux d’intérêt en euros restent sous pression. Le rendement du «Bund» allemand à dix ans affiche, au terme de la semaine écoulée, une baisse peu significative de 2 points de base à -0,58%.

Les indicateurs publiés la semaine passée mettent en lumière un déclin de l’activité du côté des services (PMI à 41.3 en novembre après 46,9 en octobre, pour un indice centré sur 50), mais aussi une bonne résistance de l’activité manufacturière qui continue à croître (53,6 après 54,8). La confiance des ménages s’est dégradée (-17,6 après -15,5), mais il est permis d’espérer une amélioration en décembre si le recul de l’épidémie se confirme.

L’adoption du budget pluriannuel et du fonds de relance du l’UE se heurte au veto de la Pologne et de la Hongrie, deux pays opposés à la clause de «primauté du droit» qui conditionne l’accès aux aides communautaires. La mise en œuvre du plan de relance européenne pourrait donc être retardée, mais les investisseurs n’ont guère de raisons de s’inquiéter des difficultés récurrentes qui entravent l’intégration européenne... ainsi que sa désintégration, car les négociations avec le Royaume-Uni n’ont toujours pas abouti.

Au Royaume-Uni, les rendements en livre sterling sont stables. Le rebond des ventes au détail britanniques semble avoir pris fin. Comme ailleurs en Europe, le PMI relatif aux services a chuté en novembre, alors que le PMI manufacturier traduit un étonnant renforcement de l’activité. Les rendements sont aussi stationnaires sur le marché des capitaux en francs suisses. Sur le marché du crédit, les primes de risque n’ont guère varié. Le «spread» moyen dans l’univers global «Invetment Grade» avoisine 1,1%. Le surplus de rendement associés aux emprunteurs «High Yield» est stable, aux environs de 4,7%.

*Banque Profil de Gestion à Genève

Les articles suivants pourraient aussi vous intéresser