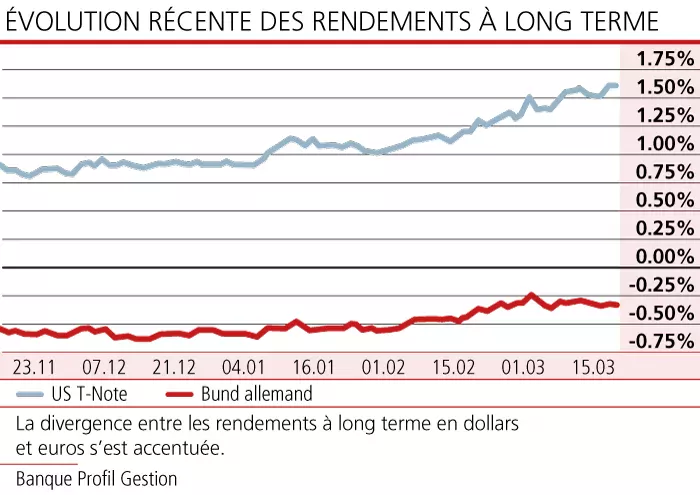

Après une brève accalmie, le rendement du T-Note US à dix ans est reparti à la hausse pour se rapprocher de 1,65%. Ce rebond, que la Reserve Fédérale n’a pas cherché à endiguer, est alimenté par des perspectives de croissance favorables, un redressement des anticipations d’inflation et un relâchement de la discipline fiscale. Accepté par les deux chambres parlementaires, le plan de relance à 1900 milliards de dollars a été signé par le Joe Biden.

Le soutien apporté aux ménages dopera la consommation privée.

Le retour en force des politiques keynésiennes

Conjuguée au lent rétablissement de la situation sanitaire, l’impulsion budgétaire étaye l’optimisme d’un consensus qui table sur une croissance des Etats-Unis proche de 5% en 2021. L’adoption rapide du plan Covid-19 pourrait préfigurer un autre plan de relance ambitieux consacré aux infrastructures. Ce retour en force des politiques keynésiennes pourrait impliquer de tensions persistantes pour les taux d’intérêt à long terme, bien que l’inflation reste sous contrôle.

L’augmentation des prix à la consommation s’est révélée plus faible qu’escomptée en février (1,7 % en glissement annuel, 1,3 % hors énergie et alimentation).

Essoufflement prématuré de la reprise européenne

Le reflux graduel des demandes d’indemnités de chômage (à 745.000 selon le dernier relevé hebdomadaire) ne doit pas occulter une situation de «sous-emploi» qui devrait persister au moins jusqu’à la fin de l’année, malgré l’impulsion budgétaire attendue lors des prochains mois.

En Europe, les emprunts en euros ont bénéficié d’un coup de pouce de la BCE qui s’apprête à ajuster son programme d’achats d’actifs pour empêcher un resserrement malvenu des conditions financières. La taille du PEPP, le programme «d’urgence pandémique», est inchangée à 1850 milliards d’euros, mais la banque centrale va accroître le rythme de ses achats pour répondre aux tensions qui se sont manifestées depuis quelques semaines.

Le comportement de l’inflation et l’essoufflement prématuré de la reprise justifient le maintien d’un cap monétaire stimulant dans un contexte sanitaire inquiétant.

Echappant à l’influence des Etats-Unis, le rendement du «Bund» allemand à dix ans est stable, en-dessous de -0,3%. Le déclin persistant de «spread Bund - BTP», proche de 0,9% à dix ans d’échéance, met en lumière la confiance accordée à Mario Draghi.

Au Royaume-Uni, des tensions modérées ont conduit le rendement du «Gilt» à dix ans à 0,8%. La campagne de vaccination et des contraintes assez strictes ont favorisé une amélioration significative de la situation sanitaire qui a permis certains assouplissements.

En Suisse, le rendement des emprunts de la Confédération à dix ans est stationnaire.

Tant la Banque d’Angleterre que la BNS devraient maintenir le statu quo à l’occasion des réunions qui se tiendront respectivement les 18 et 25 mars.

«High Yield» et rebond des prix des matières premières

Sur le marché des capitaux destinés aux entreprises, les primes de risque sont stationnaires, aux environs de 1% en moyenne pour l’univers global «Investment Grade» et 3,8% pour l’univers global «High Yield» où de nombreux émetteurs bénéficient du rebond des prix des matières premières. Arrivés à de tels niveaux de «G-spreads», le potentiel de décrue est réduit, mais le surplus de rendement demeure assez attrayant au regard des perspectives de croissance des bénéfices dans une phase de «reflation» qui devrait se prolonger.