Levi Sergio Mutemba

L'Agefi - Journaliste

03 novembre 2020, 21h28

Partager

La mise en place de politiques keynésiennes dans les pays développés a remis le risque d’inflation au premier plan. D’où les afflux de capitaux massifs dans les fonds adossés à de l’or physique (dix mois consécutifs d’entrées nettes de capitaux à fin septembre 2020), Mais l’or ne génère pas de rendement. Et ne constitue pas la principale composante des portefeuilles des fonds de pension, des hedge funds, des fonds de placement traditionnels et des banques. Contrairement aux obligations, des actifs nominaux dont la valeur réelle et le rendement des coupons reposent en grande partie sur l’inflation. Pour s’en protéger, les linkers ou obligations du Trésor américain indexés sur l’inflation, les «TIPS» (Treasury Inflation-Protected Securities) semblent l’option la plus évidente, dans le cas où l’inflation s’avèrerait plus forte que ne l’intègre les prix des obligations classiques pour une maturité donnée.

Toutefois, ces TIPS offrent uniquement une exposition à l’inflation constatée. Or les anticipations d’inflation influent également sur la valeur des actifs financiers. On parle alors d’inflation synthétique ou implicite, dans la mesure où, contrairement à l’inflation réalisée, elle reflète les vues et attentes du marché (obligataire) quant à l’évolution probable du niveau général des prix à un certain moment. Si cette inflation implicite est demeurée particulièrement faible depuis la Grande Crise Financière, les chances que cette «inflation surprise» se matérialise ont augmenté avec la mise en place des politiques de stimulation budgétaire et monétaire.

Afin de capter ces deux inflations à la fois et ne pas avoir à faire un compromis entre les deux, la société d’investissement Tabula Investment Management (Tabula) vient de lancer un exchange-traded fund (ETF) offrant une exposition aussi bien aux TIPS qu’à l’inflation implicite. L’exposition à l’inflation implicite se fait via une stratégie appelée «point mort d’inflation» (breakeven inflation). Le point mort d’inflation représente la différence entre le rendement d’une obligation classique (coupons et valeur nominaux) et le rendement d’une TIPS (coupons et valeur réels). Cet écart, également utilisé par les banques centrales pour évaluer les attentes des investisseurs, reflète donc les anticipations d’inflation du marché. Un élargissement signale que le marché s’attend à ce que l’inflation constatée soit, à une période future donnée, plus élevée que l’inflation initialement anticipée.

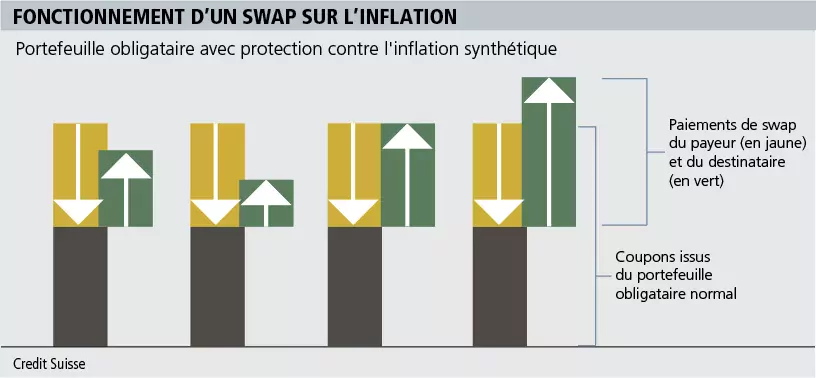

Un taux fixe en échange d’un taux d’inflation

Cet excédent d’inflation par rapport aux anticipations qu’intègrent les prix des obligations classiques se traduit donc par une augmentation de la valeur des TIPS, mais également par un rendement directement lié à l’inflation grâce à une opération d’échange de flux monétaires ou swap d’inflation. Qu’est-ce que cela signifie? Que l’investisseur effectue des paiements réguliers d’un taux d’intérêt fixe et convenu à l’avance (sur la base des caractéristiques d’inflation du portefeuille obligataire) à une contrepartie. En échange, cette contrepartie effectue des paiements tout aussi réguliers mais dont les montants seront variables, en fonction du niveau de l’inflation effective.

Disponible en Suisse, le fonds Tabula US Enhanced Inflation UCITS ETF (ISIN: IE00BMDWWS85) va chercher à atteindre cet objectif en suivant la performance de l’indice Bloomberg Barclays US Enhanced Inflation Index. Celui-combine en effet à la fois la performance directe des TIPS de maturités allant de 7 à 10 ans et le point mort d’inflation américaine, ce dernier étant représenté par la différence de rendement entre les TIPS et les obligations nominales du Trésor U.S. de même maturité.

Enfin, afin de reproduire la performance de l’indice sous-jacent, l’ETF procède à une réplication synthétique en recourant aussi à des swaps, par lesquels celui-ci verse un taux fixe en échange du rendement total de l’indice en question, selon les normes établies par l’Association Internationale des Swaps et des Dérivés (ISDA). Ce rendement total ainsi versé, en cas de scénario favorable, ainsi que les fonds levés auprès des souscripteurs, serviront notamment à financer le collatéral et à financer le compte de marge associé au risque de contrepartie accompagnant tout produit dérivé.

Les articles suivants pourraient aussi vous intéresser