La fin de l’abondance. Avec un peu de recul, peut-être que l’on datera bien en 2022 la fin d’une ère commencée symboliquement avec l’entrée de la Chine dans l’Organisation mondiale du commerce (OMC) en 2001. Une période d’une vingtaine d’années marquée par une globalisation galopante, par l’extension de la numérisation, par l’émergence de nouvelles forces de consommation, par une certaine redistribution des richesses et autres pressions baissières sur les prix. Une période favorable aux actifs risqués, malgré deux crises majeures. Une période qui s’achève avec une certaine raréfaction des ressources tant humaines que matérielles. Ainsi, les investisseurs devront désormais à nouveau compter avec l’inflation. Surtout dans une optique à long terme.

Trop longtemps qualifiée de temporaire, l’inflation a atteint des sommets en 2022, engendrant des interventions musclées – bien qu’un peu tardives – des autorités monétaires. L’année 2023 devrait ainsi observer un mouvement de désinflation. Reste à en connaître le rythme et ses conséquences sur la croissance, alors que les prévisions en matière de maîtrise de la hausse des prix se sont toujours avérées trop optimistes récemment.

Une cible encore lointaine

L’inflation ne devrait pas rejoindre les niveaux cibles des banquiers centraux avant, au mieux, 2024. Théoriquement, seul un gel total des prix permettrait son retour vers 2% en 2023 déjà. Or, si l’on prend l’exemple des Etats-Unis, les loyers – qui comptent pour près de la moitié du mouvement et dont on ne peut attendre une baisse rapide – progressaient encore d’environ 0,7% au troisième trimestre 2022. Théoriquement toujours, si elle poursuit sur sa lancée automnale au rythme mensuel de 0,4%, la hausse des prix devrait retrouver un niveau modéré d’environ 5% en fin d’année prochaine. Soit toujours loin des objectifs habituellement admis par les politiques monétaires comme étant neutres pour l’économie.

Causée d’abord par un choc de l’offre consécutif à la crise sanitaire et son impact sur les chaînes de production, l’inflation a été accentuée par la reprise économique – soutenue par de surabondantes mesures budgétaires et monétaires – et la guerre en Ukraine. Ce choc lié à la demande a peu à peu pris le dessus sur les problèmes de production, ralentissant ainsi la décrue attendue du mouvement de hausse des prix. Notamment aux Etats-Unis où les tensions persistent sur le marché du travail. A cela s’ajoutent des éléments structurels comme la déglobalisation, le repli sécuritaire, le retour de l’interventionnisme étatique, la lutte contre le changement climatique, les nouvelles donnes géopolitiques, voire la maturation de l’économie chinoise.

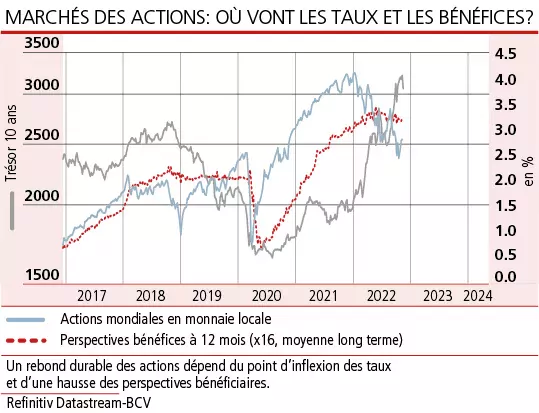

Anticiper l’inflexion des taux

En 2023, les prix seront freinés par l’effet de base qui s’ajoute à la résolution progressive des problèmes de goulets d’étranglement – donc de l’offre. Plus difficile à anticiper, l’impact du brusque resserrement monétaire devrait modérer les anticipations d’inflation et agir sur le comportement des acteurs économiques. Faudra-t-il pousser les taux directeurs américains bien au-delà de 5% pour parvenir au ralentissement souhaité de l’activité et à la détente nécessaire du marché de l’emploi? Additionnées, les interventions des principales banques centrales accéléreront-elles le mouvement au risque de provoquer un dérapage non contrôlé de la croissance? Dans cet environnement incertain, le marché doit avoir un œil acéré sur l’évolution des statistiques économiques pour mieux anticiper le moment d’inflexion des politiques monétaires. Ceci afin de ne pas manquer le train vers le prochain cycle conjoncturel.

La rapidité des hausses de taux de 2022 a rapproché le cycle économique de sa fin. Que l’activité recule semble acquis par les marchés. Mais de quelle récession parle-t-on? Les indicateurs pointent plutôt vers un mouvement modéré que violent, car l’économie ne présente pas de déséquilibres majeurs pouvant engendrer une crise financière. La récession devrait être plus forte en Europe qu’aux Etats-Unis ou qu’en Suisse, mais son ampleur demeure difficile à monitorer.

Cycles plus courts

Les marchés financiers scrutent la fin de la hausse des taux. Comme le prouve la forte réaction des indices aux moindres nouvelles concernant l’inflation. Les investisseurs doivent encore compter avec une volatilité accrue. Ils doivent aussi s’attendre à des cycles de taux plus courts en raison de politiques monétaires guidées, non plus par deux, mais, à nouveau, par trois paramètres, à savoir les taux, la croissance et, donc, l’inflation.

La hausse des taux a abruptement ramené les valorisations vers des niveaux plus raisonnables. En 2022, les rapports coûts-bénéfices ont plongé sous leur moyenne à quarante ans. Ils peuvent encore fluctuer au fur et à mesure que le marché adaptera ses prévisions bénéficiaires, toujours trop élevées au vu de la fin structurelle de l’abondance. Les valorisations comprennent en revanche déjà un plafonnement des taux à un niveau plus élevé que durant les vingt dernières années.

Retours en grâce

Cet environnement plus inflationniste réduit le lustre des valeurs technologiques. Non que les stars d’hier doivent disparaître des portefeuilles, mais leur domination ne sera plus aussi extravagante que récemment. La fin de l’abondance permet un retour en grâce de secteurs comme l’industrie, l’énergie, les domaines profitant de la transition énergétique ou encore des relocalisations. Dans ce contexte, les petites et moyennes capitalisations retrouveront également de l’attrait.

Si le dollar quitte ses atours de valeur refuge par excellence, les pays émergents pourraient à leur tour regagner les faveurs des investisseurs. Star de 2022, le billet vert était, par moments, surévalué de plus de 20% par rapport à l’euro. Cette domination sans partage devrait s’atténuer lorsque les taux américains auront atteint leur sommet, soit quand l’inflation aura suffisamment reflué vers les objectifs de la Réserve fédérale.

Après leur krach de 2022, les obligations et l’immobilier empruntent la voie de la stabilisation, car leur environnement semble moins déséquilibré qu’il y a un an encore. Une fois la nouvelle réalité en matière d’inflation et de taux digérée, ces classes d’actifs présenteront des rendements plus raisonnables et retrouveront leur fonction défensive en période de ralentissement de l’activité. Là encore, le point d’inflexion des politiques monétaires constituera une étape à ne pas manquer pour des classes d’actifs dont l’attrait ne peut finalement qu’augmenter.

Ainsi, alors que les mouvements abrupts sur les taux rejoindront l’histoire économique, l’attention se concentrera sur la qualité de la croissance. Qui plus est dans les premiers mois de 2023.